"Los análisis estadísticos aplicados no dejan lugar a dudas: actualmente, tanto Madrid como Barcelona se encuentran inmersas en una nueva burbuja inmobiliaria"

Por Adrian Fernandez-Perez, Marta

Gómez-Puig y Simón

Sosvilla-Rivero. Nada es Gratis blog.- ¿Estamos ante una nueva burbuja inmobiliaria?

Si se ha hecho esta pregunta, no está solo. En la última

década, el

precio de la vivienda en España ha aumentado un 35%, acercándose

peligrosamente a los niveles alcanzados durante la burbuja inmobiliaria de

2008. Pero a diferencia de entonces, no sólo la compraventa de inmuebles está

en máximos: el alquiler también ha batido récords, con

subidas anuales de entre el 10% y el 13%.

Para entender el impacto de estas cifras, basta compararlas

con la evolución

del salario medio en el país, que creció apenas un 7.3% entre 2023 y 2024. Es

decir, los precios de la vivienda —tanto para comprar como para alquilar— suben

mucho más rápido que los ingresos de los ciudadanos.

A esto se suma un fuerte contraste con los índices de

referencia del Gobierno, que sitúan los precios del alquiler un 41% por debajo

de los valores reales del mercado. Este desfase alimenta aún más la sensación

de desconexión entre las estadísticas oficiales y la realidad que viven

millones de personas.

No es de extrañar, por tanto, que

el acceso a la vivienda se haya convertido en una de las principales

preocupaciones de los españoles, por encima incluso del paro o la crisis

económica.

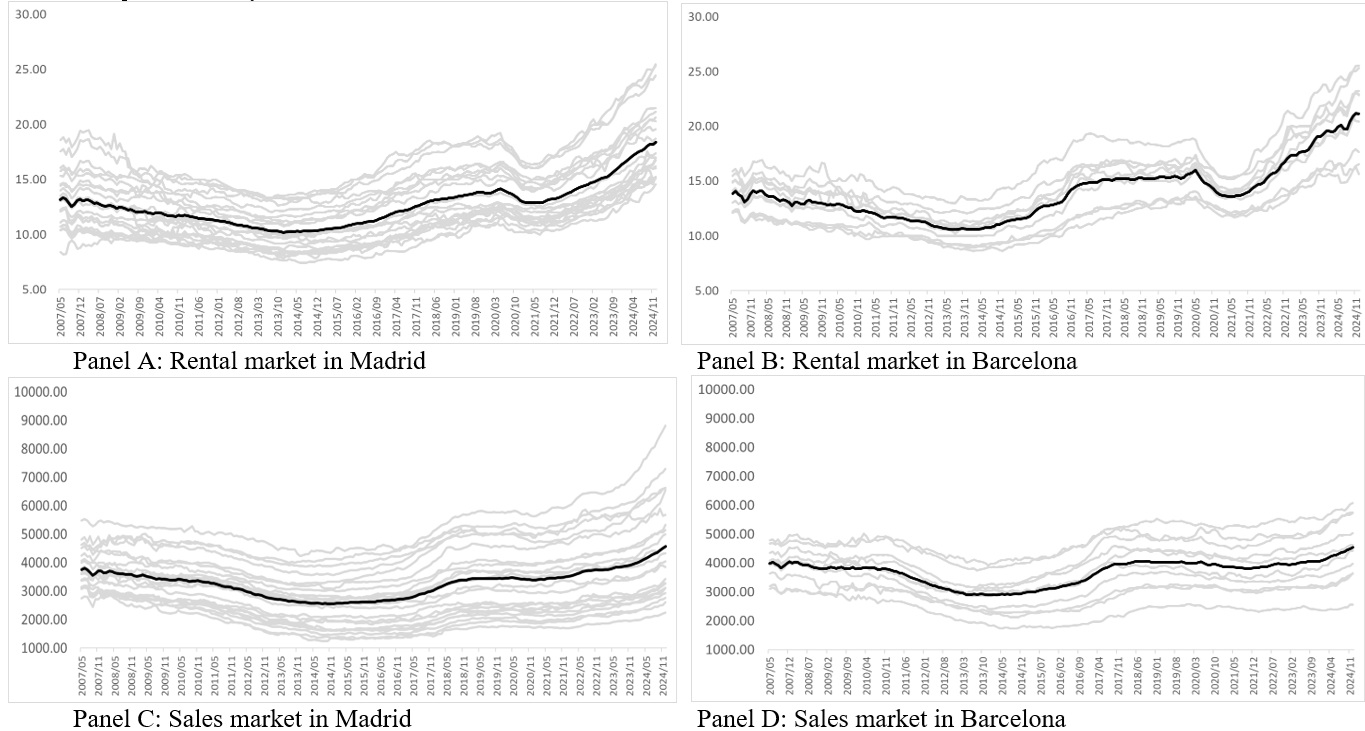

Para analizar este fenómeno, recopilamos

datos de precios de venta y alquiler en 22 distritos de Madrid y 10 de

Barcelona, basándonos en información de Idealista.com, la principal

plataforma inmobiliaria de España. El estudio abarca el periodo comprendido

entre mayo de 2007 y diciembre de 2024, lo que nos permitió observar la

evolución del mercado a lo largo de casi dos décadas, incluyendo hitos clave

como el estallido de la burbuja inmobiliaria de 2008.

A partir de estos datos, aplicamos métodos

avanzados de localización de burbujas en los precios tanto de

compraventa como de alquiler. Este enfoque nos permitió identificar, de forma

objetiva, la aparición y duración de posibles burbujas sin necesidad de definir

previamente los periodos críticos. En otras palabras, dejamos que los propios

datos hablaran… y lo hicieron alto y claro.

Nuestro modelo econométrico confirma que ya existieron

episodios de burbuja inmobiliaria en el pasado reciente: en Barcelona, se

identificó una burbuja de precios positivos (el precio promedio supera el precio

inicial) entre mediados de 2015 y principios de 2018, mientras que en Madrid

esta fase se prolongó hasta el estallido de la pandemia de COVID-19, a

comienzos de 2020.

Pero volvamos a la pregunta central: ¿estamos ante una

nueva burbuja inmobiliaria? Desde principios de 2023, los mercados de

compraventa y alquiler en Madrid y Barcelona muestran señales claras de

sobrecalentamiento. En

marzo de 2025, ambos alcanzaron máximos históricos: en Madrid, el precio

medio por metro cuadrado fue de 5.331 euros para la venta y 21,40 euros para el

alquiler; en Barcelona, de 4.804 euros y 23,80 euros, respectivamente.

Los análisis estadísticos aplicados no dejan lugar a dudas:

actualmente, tanto Madrid como Barcelona se encuentran inmersas en una nueva

burbuja inmobiliaria.

¿Qué factores explican estas burbujas?

Nuestro objetivo no era únicamente detectar la existencia de

burbujas inmobiliarias en Madrid y Barcelona, sino también entender qué

factores podrían estar detrás de su formación. En otras palabras, no nos

conformamos con saber qué está ocurriendo, sino que también quisimos

responder al cómo y al por qué.

Entre los factores que explican la formación de estas

burbujas en las últimas décadas aparecen los ya conocidos “sospechosos

habituales”. El crecimiento de la población residente -impulsado

tanto por la migración interna como internacional- ejerce una presión

constante sobre los precios de la vivienda. Este efecto es especialmente

persistente en el mercado del alquiler, donde la población inmigrante tiene una

presencia proporcionalmente mayor, lo que contribuye a una demanda más

sostenida y, por tanto, a una subida prolongada de los precios. Esta presión de

la demanda no ha venido acompañada por un aumento equivalente en la oferta de

vivienda, lo que impide aliviar el desequilibrio del mercado y, en

consecuencia, contribuye a mantener alta la probabilidad de formación de una

burbuja.

Un mercado laboral sólido también impulsa al alza los

precios de la vivienda. Su efecto positivo sobre la economía se traduce en una

mejora de la capacidad adquisitiva de los hogares, lo que incrementa la demanda

tanto de compra como de alquiler. Basta pensar en ese vecino que, tras una

mejora laboral en la familia, pasó del alquiler a comprar su primera vivienda:

pequeñas decisiones como esa, multiplicadas por miles, acaban teniendo un

impacto significativo en el mercado de vivienda.

Las

bajadas en los tipos de interés también favorecen la aparición de

burbujas en el mercado inmobiliario. Esto ocurre porque, al reducirse la

rentabilidad de los activos seguros —como los bonos del Estado—, los inversores

tienden a buscar alternativas más rentables, aunque más arriesgadas, como la

compraventa de viviendas. Sin embargo, nuestro estudio revela un dato

interesante: el efecto de los tipos de interés en la formación de burbujas es

transitorio, y suele durar entre seis y doce meses.

Sin duda, el factor que más nos sorprendió fue el número de

turistas alojados en hoteles. Contra todo pronóstico -y

a pesar del creciente rechazo al turismo masivo, especialmente en ciudades como

Barcelona-, nuestro modelo econométrico reveló que el aumento de las

estancias hoteleras contribuye a estabilizar el mercado inmobiliario,

particularmente en la capital catalana.

Aunque este resultado podría parecer, a primera vista, un

artefacto estadístico, existen razones sólidas que lo explican. En primer

lugar, si la capacidad hotelera no crece al mismo ritmo que la llegada de

turistas, muchos optan por alternativas como los alojamientos de corta duración

(por ejemplo, Airbnb). Esto desplaza parte de la oferta residencial del

alquiler al mercado turístico, empujando a los residentes a buscar vivienda en

el mercado de compraventa, lo que acaba tensionando los precios.

En segundo lugar, el turismo genera ingresos fiscales

relevantes para las administraciones locales a través de impuestos y tasas.

Estos recursos pueden destinarse a mejorar infraestructuras como carreteras y

transporte público —facilitando el acceso desde ciudades dormitorio a los

centros urbanos—, así como a financiar políticas de vivienda pública o

asequible. Es decir, más turistas alojados en hoteles implican más recursos

para mitigar los posibles efectos negativos del propio turismo.

Por último, el atractivo y la estabilidad de la industria

turística española —particularmente en destinos de “sol y playa”— la convierten

en un valor seguro para inversores institucionales y privados. Una caída en el

número de turistas podría desviar estas inversiones hacia el mercado

inmobiliario residencial, elevando la presión sobre la demanda y, con ello, los

precios, sobre todo en ciudades que combinan fuerte presencia turística con

interés inversor.

Regreso al futuro: ¿estamos repitiendo la historia?

Ya hemos identificado los factores que explicaron las

burbujas inmobiliarias en las últimas décadas, pero cabe preguntarse: ¿también

están detrás de la burbuja actual? No encontramos motivos para pensar lo

contrario.

España

se ha consolidado como uno de los principales destinos de inmigración en Europa.

En 2022, fue el país con el mayor número de extranjeros por cada mil habitantes

en la Unión Europea, superando incluso a Alemania, y se situó entre los líderes

en porcentaje de población extranjera residente, con un 17,1%. Estos datos

apuntan a que el crecimiento de la población residente, tanto en Madrid como en

Barcelona, está ejerciendo una presión significativa sobre la demanda de

vivienda, contribuyendo así a la formación de la actual burbuja.

Nuestro análisis también detectó un claro efecto de contagio

entre los precios de compra y de alquiler en ambas ciudades. De hecho, el

modelo econométrico sugiere que la actual burbuja se originó en el mercado del

alquiler y se transmitió posteriormente al de compraventa. En otras palabras,

el alquiler está actuando como el motor principal de esta nueva burbuja.

Piénsalo así: ese vecino que decide lanzarse a comprar una

vivienda tras recibir la última carta de su casero anunciando una subida

sustancial del alquiler. Ese tipo de decisiones individuales, multiplicadas a

gran escala, explican cómo el encarecimiento del alquiler termina trasladándose

al mercado de compra, alimentando la escalada de precios en ambos frentes.

Esta presión de la demanda se ha visto amplificada por la

bajada de los tipos de interés desde mediados de 2024 y por la fortaleza del

mercado laboral español, factores que no han hecho sino alimentar —o inflar aún

más— la actual burbuja inmobiliaria.

Lecciones del mercado inmobiliario

Nuestro análisis deja varias lecciones importantes. Una de

las más sorprendentes es el efecto estabilizador que el turismo hotelero puede

tener sobre el mercado inmobiliario en ciudades como Madrid y Barcelona.

Medidas que limiten la llegada de visitantes a estos núcleos urbanos podrían

tener consecuencias negativas no solo en la economía local y las finanzas

municipales, sino también en la evolución del mercado de la vivienda.

Una advertencia importante: nuestro estudio no analiza

directamente el impacto de los alquileres de corta duración (como Airbnb) en la

formación de burbujas inmobiliarias. Aunque es razonable pensar que este tipo

de demanda puede presionar al alza los precios del alquiler, la evidencia sobre

sus efectos sigue siendo ambigua y no hay consenso claro sobre si son positivos o negativos.

Lo que sí queda firmemente establecido en nuestro estudio es

que cualquier política de vivienda efectiva debe centrarse en el mercado del

alquiler. Afortunadamente, tanto el gobierno central como varias

administraciones autonómicas parecen haber captado este mensaje, como reflejan

los recientes cambios legislativos orientados a regular este sector.

Por último, políticas que fomenten la movilidad hacia zonas

con menor presión demográfica y que impulsen la construcción tanto de vivienda

social como privada pueden contribuir significativamente a reducir la actual

burbuja inmobiliaria.

Gracias por leer nuestro blog. Nada es Gratis se financia en

parte con las cuotas de los socios de la asociación homónima, pero para llevar

a cabo sus actividades necesita la aportación desinteresada de todos aquellos

que deseen apoyar su labor. Dona aquí.

{kind=link}